Les points clés à retenir avant de prendre la route

- Oui, une trottinette électrique doit être couverte au minimum par une responsabilité civile en France.

- L’assurance habitation peut parfois inclure cette garantie, mais pas automatiquement pour un EDPM.

- Le vol, la casse et les blessures du conducteur relèvent souvent de garanties optionnelles.

- Sans assurance, l’amende peut monter jusqu’à 3 750 €, avec immobilisation possible.

- En 2026, les formules d’entrée de gamme restent souvent bien moins chères qu’un seul sinistre.

La réponse courte est oui, et la loi française est claire

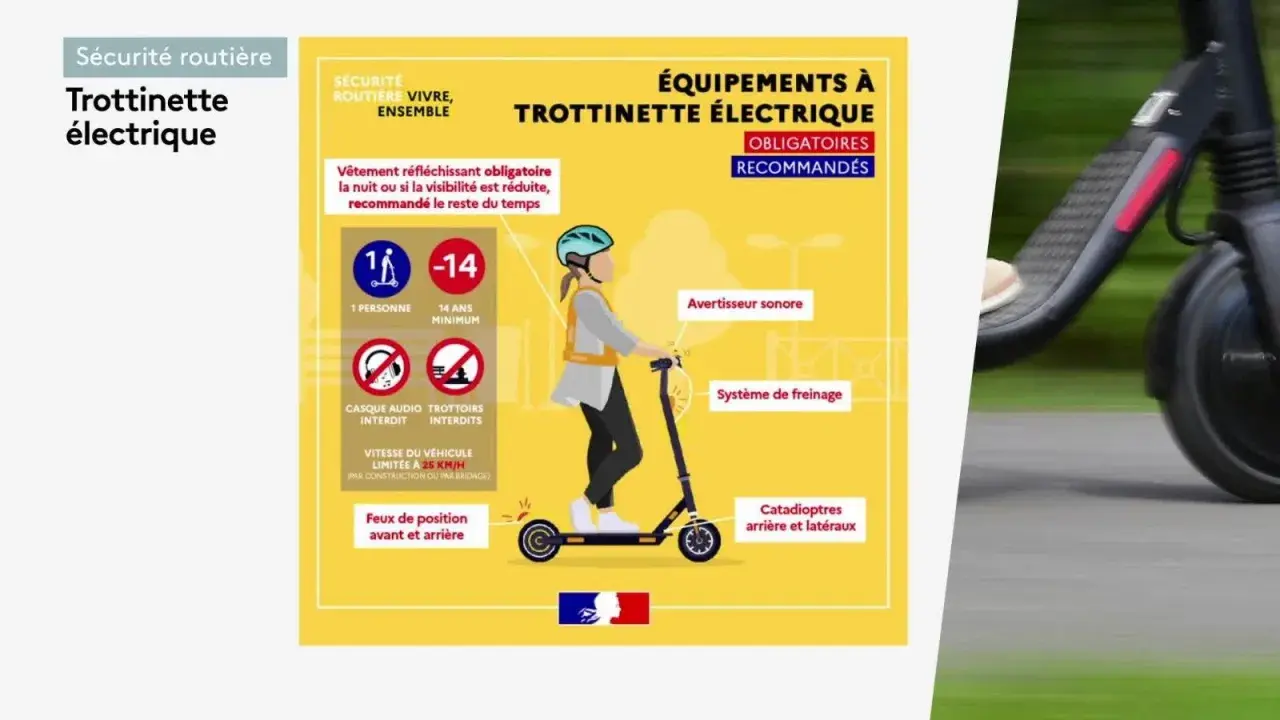

Une trottinette électrique est juridiquement un engin de déplacement personnel motorisé (EDPM). En pratique, cela la rapproche d’un véhicule terrestre à moteur, donc d’un engin qui doit être assuré au minimum en responsabilité civile. Service Public rappelle d’ailleurs que cette couverture est obligatoire, même si la vitesse est limitée à 25 km/h.Je vois souvent la même confusion: certains pensent qu’un engin “petit”, “bridé” ou utilisé pour de courts trajets échappe à la règle. C’est faux. Ce qui compte, ce n’est pas seulement la taille de la machine, mais sa catégorie juridique. Et si la trottinette est modifiée au point de dépasser 25 km/h, elle peut être requalifiée en cyclomoteur, avec des obligations supplémentaires comme l’immatriculation et une assurance adaptée.

Autrement dit, la vraie question n’est pas de savoir s’il faut “protéger sa trottinette”, mais de vérifier qu’elle est bien couverte pour les dommages qu’elle peut causer à autrui. Je passe maintenant au point qui fait souvent la différence entre un contrat utile et un contrat trop limité: ce que la responsabilité civile rembourse réellement.Ce que couvre la responsabilité civile, et ce qu’elle ne protège pas

La responsabilité civile ne sert pas à réparer votre propre engin. Elle indemnise surtout les dommages causés aux autres: un piéton blessé, une voiture rayée, un vélo endommagé, un panneau abîmé. C’est la garantie minimale exigée, mais ce n’est pas une protection “tout risque”.

| Garantie | Ce qu’elle couvre | Ce qu’elle ne couvre pas |

|---|---|---|

| Responsabilité civile | Les dommages causés à des tiers | Vos réparations, votre casque, vos blessures |

| Vol | Le vol de la trottinette selon les conditions du contrat | Le vol hors conditions prévues, les oublis, certaines négligences |

| Casse / dommages | La réparation de l’engin après chute ou accident | L’usure normale, les exclusions du contrat, la vétusté |

| Protection juridique | L’aide en cas de litige ou de recours | Le remboursement du matériel lui-même |

| Garantie du conducteur | Les blessures du pilote, selon le plafond prévu | Les dommages corporels si la garantie n’existe pas ou si le plafond est trop bas |

Ce tableau est important, parce que beaucoup de conducteurs croient être “assurés” alors qu’ils ne le sont que pour la responsabilité civile. Or, en cas de chute seule, de casse dans un nid-de-poule ou de vol à domicile, la facture peut rester entièrement à votre charge sans garantie complémentaire. C’est justement là que l’assurance habitation, la garantie accidents de la vie ou une option vol prennent leur sens.

La suite dépend donc moins du principe que du contexte d’usage: à chaque scénario sa vérification, et c’est souvent là que les erreurs commencent.

Les cas où il faut vérifier le contrat ligne par ligne

Tous les usages ne se valent pas. Une trottinette achetée pour les trajets domicile-travail, un engin en libre-service ou un modèle modifié ne posent pas les mêmes questions d’assurance ni les mêmes risques juridiques.| Situation | Ce qu’il faut vérifier | Le piège classique |

|---|---|---|

| Trottinette personnelle utilisée tous les jours | Que la responsabilité civile couvre explicitement les EDPM | Penser qu’une multirisque habitation suffit toujours |

| Trottinette en libre-service | Les conditions d’assurance du contrat de location | Supposer que la plateforme couvre tout, sans lire les exclusions |

| Trottinette débridée ou dépassant 25 km/h | La requalification éventuelle en cyclomoteur | Continuer à l’assurer comme un simple EDPM |

| Trottinette rangée mais encore en état de rouler | Le maintien de l’obligation d’assurance | Penser que le fait de ne pas l’utiliser supprime l’assurance |

| Trajets hors de France | La validité territoriale du contrat | Imaginer que la couverture suit automatiquement partout |

Je préfère toujours lire le contrat avec une idée simple en tête: est-ce que l’assureur couvre bien cet engin précis, dans cet usage précis, et dans ce pays précis ? Pour une trottinette en libre-service, le réflexe est encore plus important, car les règles peuvent varier d’un opérateur à l’autre et d’une ville à l’autre. Pour un engin personnel, la question du stationnement et de l’état de marche compte aussi, car une trottinette encore fonctionnelle n’échappe pas à l’obligation d’assurance.

Une fois ce tri fait, il devient beaucoup plus simple de comparer les niveaux de protection et d’éviter de payer pour des garanties inutiles.

Combien ça coûte vraiment en 2026

Il n’existe pas de tarif unique, parce que le prix dépend de la valeur de la trottinette, de votre profil, du lieu de résidence, du niveau de franchise et des garanties ajoutées. Sur le marché actuel, une formule de base en responsabilité civile se situe souvent dans une fourchette d’environ 6 à 10 € par mois, tandis qu’une couverture plus large avec vol, casse ou garantie conducteur monte fréquemment entre 10 et 25 € par mois.

Je trouve utile de raisonner en logique de risque. Si votre engin vaut peu, une RC simple peut suffire. Si la trottinette coûte plusieurs centaines d’euros, sert tous les jours et dort dans un local peu sécurisé, la garantie vol devient vite plus rationnelle que le simple “prix bas”.

| Formule | Ordre de prix observé | Pour quel usage | Limite fréquente |

|---|---|---|---|

| Responsabilité civile seule | Environ 6 à 10 €/mois | Usage simple et budget serré | Ne protège pas l’engin ni le conducteur |

| RC + vol / casse | Environ 10 à 25 €/mois | Trajets réguliers, engin plus cher | Franchises et exclusions parfois élevées |

| Option via assurance habitation | Variable selon le contrat | Complément à vérifier avant de souscrire un contrat dédié | La couverture EDPM n’est pas toujours explicite |

Le point sensible, ce n’est pas seulement le montant de la prime. C’est l’écart entre ce que vous croyez acheter et ce que le contrat promet réellement. Une assurance un peu plus chère mais claire sur le vol, la casse et la protection du conducteur est souvent plus cohérente qu’une formule d’appel très limitée. Et si le tarif vous semble bas, je vous conseille de chercher immédiatement les exclusions.

Parce qu’en cas de contrôle ou d’accident, le vrai sujet n’est plus le prix mensuel, mais le coût d’une absence de couverture.

Rouler sans assurance coûte beaucoup plus cher qu’un contrat

Sur le plan légal, l’absence d’assurance n’est pas une simple négligence: c’est un délit. Le risque peut aller jusqu’à 3 750 € d’amende, avec, selon les cas, immobilisation voire mise en fourrière du véhicule. Pour moi, ce point suffit à écarter toute improvisation.

Il faut aussi distinguer deux situations que les conducteurs confondent souvent. Si vous avez bien assuré votre trottinette mais que vous n’avez pas le justificatif sur vous lors d’un contrôle, la sanction n’est pas la même. Pour un EDPM non immatriculé, Service Public indique qu’un justificatif valide peut être demandé et qu’une absence de document peut entraîner une amende de 35 €, avec un délai pour présenter la preuve.

Depuis avril 2024, la carte verte papier n’est plus délivrée pour les véhicules immatriculés. Pour les EDPM non immatriculés soumis à l’assurance, le document d’assurance reste utilisé, sur papier blanc, avec un certificat à apposer sur l’engin. C’est un détail administratif, mais en mobilité urbaine, ce sont souvent ces détails-là qui évitent les mauvaises surprises.

Je retiens surtout une chose: le coût d’une couverture sérieuse reste généralement faible à côté du coût potentiel d’un accident non assuré. Ce constat mène naturellement à la méthode la plus simple pour choisir sans se tromper.

Le contrôle que je ferais avant de signer ou de renouveler

Avant de souscrire, je passe toujours par une vérification en cinq points. C’est rapide, mais ça évite beaucoup d’erreurs qui, dans la pratique, reviennent très cher.

- Je vérifie que la responsabilité civile mentionne clairement les EDPM ou la trottinette électrique.

- Je regarde si l’assurance habitation couvre vraiment le déplacement, et pas seulement le domicile.

- Je contrôle les garanties utiles selon mon usage: vol, casse, protection juridique, garantie du conducteur.

- Je lis les exclusions liées au débridage, à la vitesse maximale et aux conditions de stationnement.

- Je garde une preuve d’assurance accessible, surtout si l’engin n’est pas immatriculé.

Si vous voulez un repère simple, je dirais ceci: pour un usage occasionnel, une bonne RC peut suffire; pour un usage quotidien, une formule avec vol et dommage devient beaucoup plus pertinente; pour un engin débridé, la question change de catégorie et il faut repartir de zéro sur le plan assurantiel. C’est la raison pour laquelle je préfère un contrat un peu plus lisible qu’une couverture théoriquement moins chère mais pleine de zones grises.

Et si vous hésitez encore, la dernière chose à garder en tête est très concrète: ce n’est pas la trottinette qui coûte le plus cher, c’est ce qu’elle peut provoquer quand elle est mal assurée.

Ce qu’il faut retenir avant de choisir une assurance pour sa trottinette

En France, la réponse est nette: oui, une trottinette électrique doit être assurée, au minimum via une responsabilité civile adaptée aux EDPM. Le bon réflexe n’est donc pas de chercher à “contourner” l’obligation, mais de vérifier si votre contrat habitation suffit réellement ou s’il faut une extension dédiée.

Si vous roulez souvent, si votre trottinette a de la valeur ou si vous la laissez dans un espace peu sécurisé, les garanties vol, casse et conducteur deviennent vite plus intéressantes qu’une formule minimale. Pour un usage urbain régulier, c’est souvent là que se joue la vraie différence entre une assurance qui rassure sur le papier et une assurance qui protège vraiment dans la vie réelle.

Je conseille de partir d’une question simple: qu’est-ce que je veux couvrir exactement, mon engin, les autres, ou les deux ? Une fois cette réponse posée, le choix de l’assurance devient beaucoup plus lisible et la mobilité électrique garde son intérêt sans mauvaise surprise.